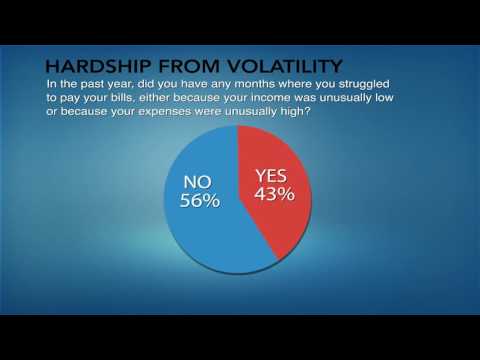

Mājsaimniecību ienākumi un tēriņu nepastāvība

Mājsaimniecību ienākumu problēma un iztērēto nepastāvība:Arvien pieaugošs pētījumu skaits norāda, ka ievērojams skaits amerikāņu mājsaimniecību ik mēnesi saskaras ar lielām ienākumu svārstībām un nepietiekamiem uzkrājumiem vai finanšu aktīviem, lai ar to cīnītos. Tas jo īpaši attiecas uz cilvēkiem, kuri žonglē vairākus darbus ar ļoti mainīgām darba stundām. Ar līdzīgu problēmu saskaras ārštata darbinieki un neatkarīgi darbuzņēmēji ar nevienmērīgu darbu, kuriem par projektu samaksā projekts, pārdošanas komisija, pamatojoties uz cita veida pa daļām, un / vai kuriem ir ilgs un mainīgs kavējums, iekasējot samaksu par saviem pakalpojumiem.

Patiešām, aptuveni 7,1 miljons amerikāņu jeb aptuveni 5% no darbaspēka no 2015. gada aprīļa sadalīja laiku vairākās darbavietās. Vēl 6,6 miljoni cilvēku bija apmetušies uz nepilna darba laika darbu, nespējot atrast piemērotu pilna laika darbu. Tikmēr daudzi no šiem darbiem sola nelielu algu pieaugumu vai arī to nedarīs. Pētījumos, ko veica Pew Charitable Trusts, tika noskaidrots, ka vidējie mājsaimniecības ienākumi no 1979. līdz 1999. gadam palielinājās par 22%, bet no 1999. līdz 2009. gadam - tikai par 2%, un lielākajai daļai strādājošo kopš tā laika nav plānots.

2012. gada ekonomikas pētījumu dokumentā tika atklāts, ka arvien lielāka daļa mājsaimniecību var gaidīt, ka ienākumi samazināsies par 50% vai vairāk jebkurā noteiktā 2 gadu periodā. 70. gadu sākumā šis rādītājs bija 7%. Līdz 2000. gadu sākumam šis skaits bija pieaudzis līdz 12%. 2008. gada finanšu krīzes priekšvakarā tā bija nedaudz samazinājusies - līdz 10%.

Federālo rezervju padomes pētījumā norādīts, ka 18% respondentu 2013. gadā ziņoja par ienākumiem, kas zemāki par parasto līmeni. Tas bija zemāks nekā 25% 2010. gadā, bet joprojām ir augstāks nekā pirmskrīzes līmenis - 14% 2007. gadā.

JPMorgan Chase pētījums:Saskaņā ar JPMorgan Chase veikto visaptverošo pētījumu par 100 000 privāto banku klientu (izlases pamatā ir 2,5 miljoni kontu īpašnieku), vismaz 80% no viņiem nav pietiekamu uzkrājumu, lai izvarētu ievērojamas ikmēneša ienākumu vai izdevumu izmaiņas. Starp šiem klientiem, kuri ir atšķirīgi demogrāfiski un galvenokārt ar vidējiem ienākumu līmeņiem, 40% cilvēku ienākumi mēnesī samazinās vai palielinās par 30% vai vairāk. Sarežģot problēmu, 60% no šiem 100 000 analītiskā parauga klientiem ikmēneša izdevumi saskaras ar 30% vai lielāku summu.

Ņemot vērā, ka tipiskajai mājsaimniecībai ar vidējiem ienākumiem pētījumā (šeit definēts kā gada ienākums no USD 40 501 līdz USD 63 100) ir tikai 3000 USD uzkrājumi, lielākajai daļai drošības rezerve ir ļoti zema. JPMorgan Chase ziņojumā tiek lēsts, ka, lai piedāvātu atbilstošu finansiālo atbalstu neapmaksāta darba atvaļinājuma gadījumā kopā ar lielu medicīnisko vai mācību rēķinu, nepieciešami vismaz 4800 USD. Tomēr, ņemot vērā milzīgos rēķinus, ko slimnīcas uzrāda par minimālu aprūpi, pat šis skaitlis šķiet pārāk mazs.

Pat mājsaimniecībām ar lielākiem ienākumiem pētījumā ir salīdzinoši nelieli ietaupījumi:

- Vidējie ietaupījumi, kas mājsaimniecībām ir mazāki par 7000 USD, ienākumu kategorijā no 63 101 USD līdz 104 500 USD

- Vidējais ietaupījums aptuveni 13 500 USD apmērā mājsaimniecībām no USD 50 501 līdz USD 154 600 ienākumu diapazonā, kas ir lielākais pētījumā

Jaunā JPMorgan Chase institūta, kurš veica pētījumu, analītiķi spriež tikai par visaugstākajiem ienākumu līmeņiem, jo tiem ir pietiekami ietaupījumi, lai attaisnotu ikmēneša ienākumus vai izmaksu šoku. Tomēr šis vidējais uzkrājumu skaits ir diezgan zems, it īpaši salīdzinājumā ar ienākumiem. Tas norāda uz nepamatotu tieksmi tērēt šo cilvēku starpā.

Galvenais brīdinājums saistībā ar JPMorgan Chase pētījumu ir tas, ka tas savus secinājumus izdara no klienta konta datiem, kas, iespējams, neliecina par kopējo klientu finanšu attēliem, ņemot vērā, ka daudziem no viņiem ir konti un attiecības ar vairākām finanšu iestādēm. . To noteikti ietekmē arī nepilnības klientu kontu apvienošanā mājsaimniecību grupās.

Klases mobilitāte: Interesanta JPMorgan Chase pētījuma sānjosla ir mājsaimniecību tēriņu un ienākumu izmaiņu analīze no 2013. līdz 2014. gadam. Pētījumā izmantotās 5 ienākumu grupas ir šādas:

- 0 USD līdz 23 300 USD

- No 23 311 līdz 40 500 USD

- No 40 501 līdz 63 100 USD

- No 63 101 USD līdz 104 500 USD

- No 104 501 līdz 154 600 USD

Par ienākumiem:

- 15% no tiem, kas bija zemākā 2013. gada iekavās, pārvietojās augšup pa iekavu, un vēl 7% pieauga par vismaz 2 iekavām

- 16% no tiem, kuri piedalījās 2013. gada otrajā pakāpē, palielinājās par vienu pakāpi, bet vēl 5% - par 2 vai vairāk. Tikmēr 11% iekrita zemākajā iekavās.

- 2013. gada trešajā pakāpē palielinājās par 17%, bet samazinājās par 15%.

- 2013. gada ceturtajā pakāpē palielinājās par 12%, bet samazinājās par 21%.

- Par 18% augstākajā 2013. gada kategorijā samazinājās.

Par izdevumiem:

- 23% zemākajā 2013. gada ienākumu kategorijā iekļuva augstākā izdevumu kategorijā.

- Otrajā 2103. gada ienākumu grupā 27% tērēja vairāk, bet 19% mazāk.

- Trešajā 2013. gada ienākumu grupā 25% tērēja vairāk un 24% mazāk.

- 2013. gada ceturtajā ienākumu grupā 17% tērēja vairāk, bet par 26% mazāk.

- Par 21% lielākajā 2013. gada ienākumu kategorijā iztērēti mazāk.

Kā varētu gaidīt, izdevumu izmaiņas no 2013. līdz 2014. gadam lielā mērā atspoguļo ienākumu izmaiņas tajā pašā laika posmā.

Avots:

"Skaidras naudas krišana daudziem ir ikmēneša problēma,"The Wall Street Journal, 2015. gada 20. maijs.